무해지 보험상품의 인기와 현실

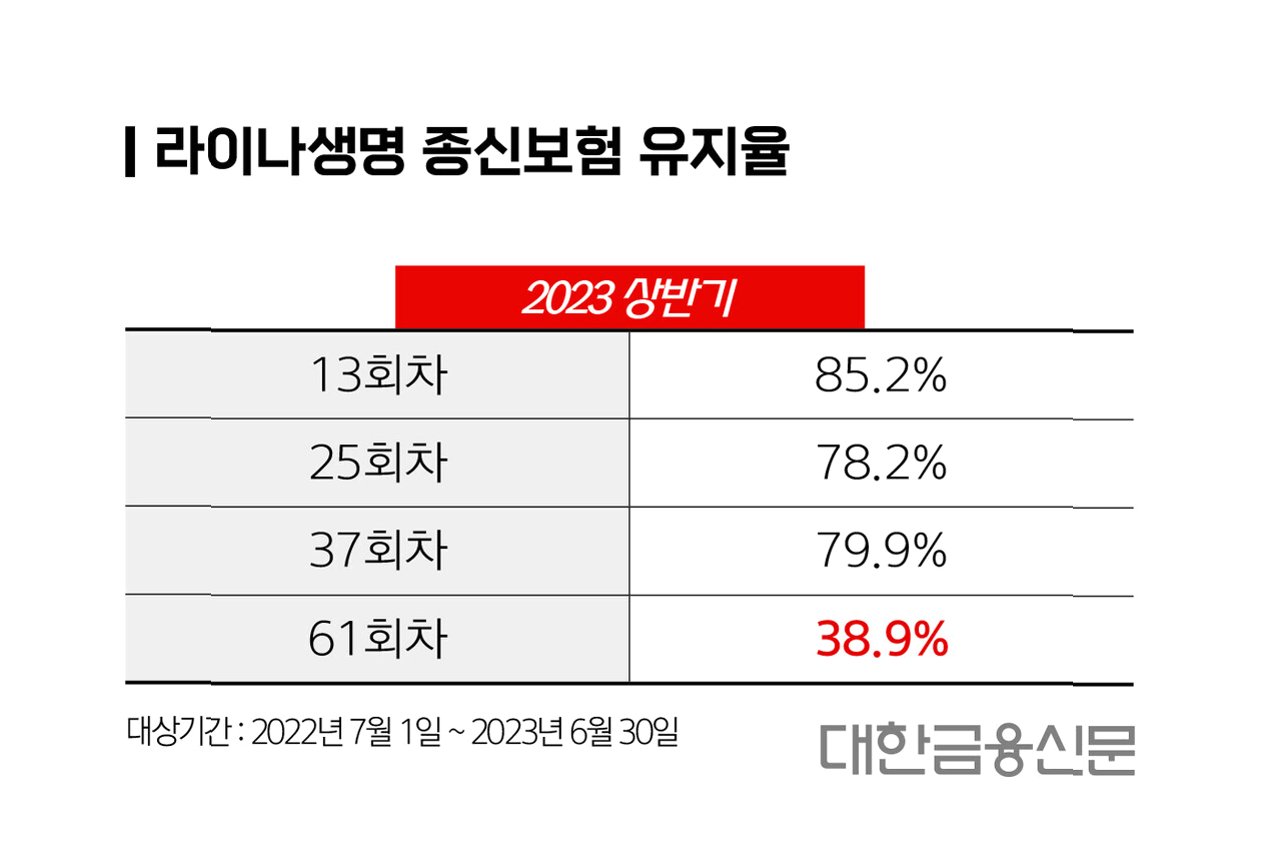

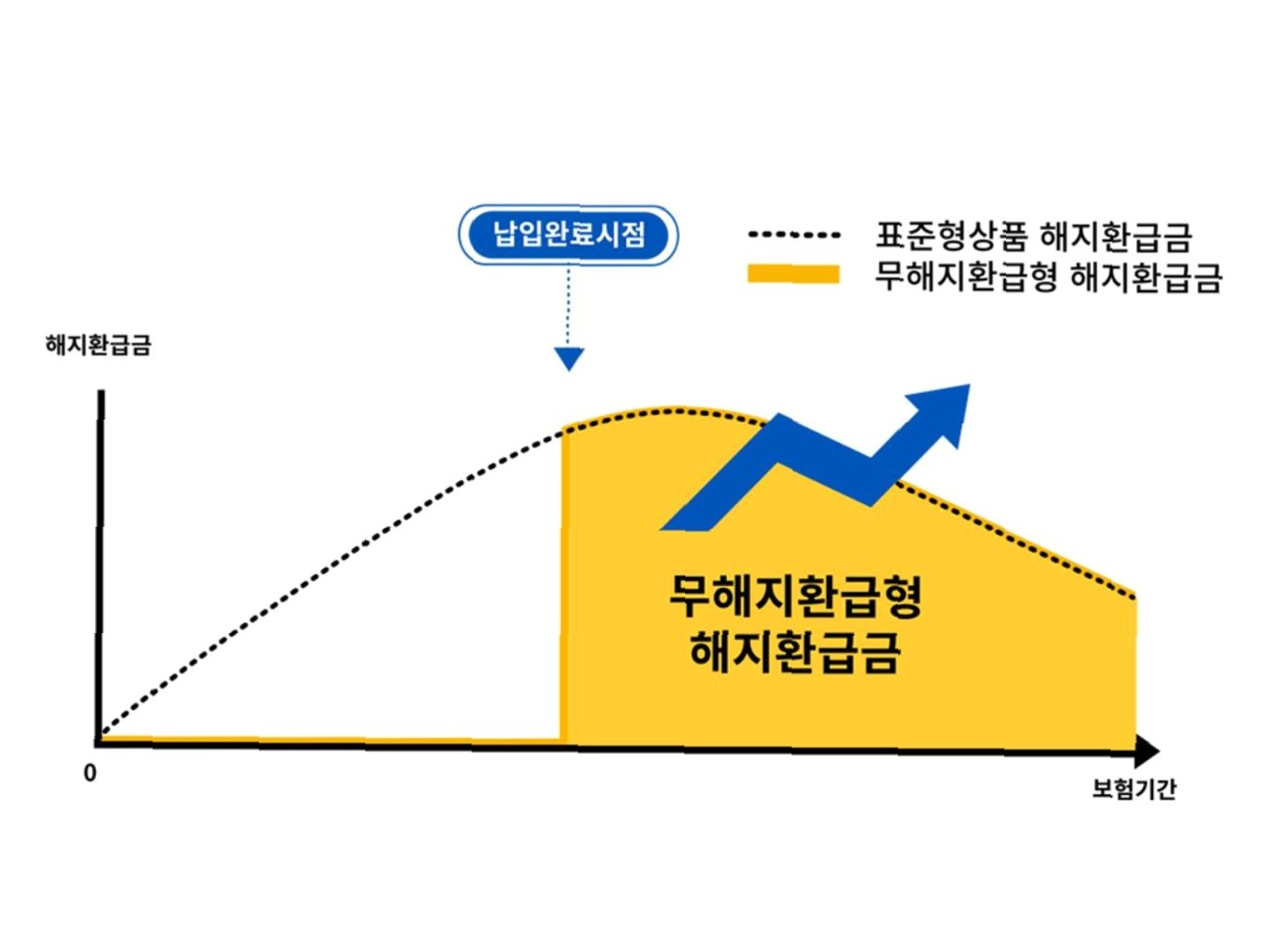

최근 보험 시장에서 무해지 보험상품의 가입자가 증가하고 있지만, 이와 함께 계약 유지율이 떨어지고 있다는 사실이 주목받고 있습니다. 무해지 상품은 일반 보험상품에 비해 보험료가 20~30% 저렴하지만, 중도 해약 시 환급금이 없다는 단점이 있습니다. 생명보험협회 자료에 따르면, 1년차 유지율이 평균 86.24%인 반면, 5년차에는 43.17%로 급격히 감소했습니다. 이는 가입자들이 더 나은 조건으로 보험을 갈아타는 경향과 관련이 있습니다. 예를 들어, KB라이프생명의 5년차 유지율은 43.17%로 가장 낮아, 보험 업계에서의 우려가 커지고 있습니다.

왜 유지율이 떨어지는가?

무해지 보험상품의 유지율 하락 원인으로는 가입자들의 잦은 상품 갈아타기가 지목됩니다. 소비자들이 환급금이 없다는 점을 고려할 때, 더 나은 조건의 상품으로 쉽게 변경할 수 있기 때문입니다. 또한, 보험료 부담도 유지율에 영향을 미치지만, 업계 전문가들은 갈아타기가 더 큰 원인이라고 분석하고 있습니다. 잦은 갈아타기는 오히려 보장 범위를 축소할 수 있어, 가입자들에게 신중할 것을 권장하고 있습니다.

무해지 상품의 시장 점유율

무해지 상품은 전체 보험상품 판매 비중에서 절반 가까이를 차지할 정도로 소비자들 사이에서 큰 인기를 끌고 있습니다. 특히 종신보험과 치매보험 등 다양한 보장성 상품에서 큰 관심을 받고 있습니다. 이러한 현상은 소비자들이 보험료 부담을 줄이기 위해 무해지 상품을 선택하는 경향을 보여줍니다. 그러나, 이러한 선택이 장기적으로는 보장 범위를 줄일 수 있다는 점을 명심해야 합니다.

가입자의 신중한 선택이 필요

보험 상품 선택 시, 가입자들은 무해지 상품의 장점과 단점을 충분히 이해해야 합니다. 특히 중도 해약 시 환급금이 없다는 점은 큰 리스크로 작용할 수 있습니다. 따라서 가입자는 보험 상품의 조건을 면밀히 검토하고, 필요할 경우 전문가의 조언을 받는 것이 중요합니다. 이를 통해 보장 범위 축소를 피하고, 더 나은 재무 계획을 세울 수 있습니다.

금융감독원의 대안

최근 금융감독원은 보험 판매수수료 개편을 통해 분납 기간을 확대하고, 가입자의 보험 계약을 중장기로 관리할 방안을 발표했습니다. 이는 가입자들이 더 안정적으로 보험 상품을 유지할 수 있도록 돕는 조치로, 향후 유지율 향상에 긍정적인 영향을 미칠 것으로 기대됩니다.

무해지 상품의 미래와 가입자의 선택

결국, 무해지 보험상품은 저렴한 보험료로 큰 관심을 받고 있지만, 유지율 하락의 원인을 이해하고 신중한 선택이 필요합니다. 가입자들은 상품의 특성을 잘 알고, 장기적인 보장성을 고려해야 할 것입니다.

독자들의 Q&A

Q.무해지 상품의 장점은 무엇인가요?

A.무해지 상품의 가장 큰 장점은 일반 보험상품에 비해 보험료가 저렴하다는 점입니다.

Q.해약 시 환급금이 없는 이유는 무엇인가요?

A.무해지 상품은 중도 해약 시 환급금이 없기 때문에 그만큼 보험료가 저렴하게 설정되어 있습니다.

Q.보험 갈아타기는 언제 하는 것이 좋을까요?

A.보험 갈아타기는 신중해야 하며, 더 나은 조건의 상품이 나왔을 때 고려하는 것이 좋습니다.

'이슈' 카테고리의 다른 글

| LG유플러스, SKT 비방 금지령: 공정한 경쟁을 위한 결단 (0) | 2025.05.13 |

|---|---|

| 이세영, 악플러에 대한 법적 대응 선언! 처벌의 수위는? (1) | 2025.05.12 |

| 김혜경, 선거법 위반으로 150만원 벌금형 선고 - 대선 영향은? (0) | 2025.05.12 |

| 고양이 사랑과 알레르기, 가족의 갈등이 드러난 사연 (0) | 2025.05.12 |

| 윤석열 전 대통령 지지자들, 법원 앞에서 응원 집회로 힘 전달! (0) | 2025.05.12 |