A씨는 부모에게 재정적인 지원을 받기 위해 독립을 위한 자금을 마련하고자 합니다.

하지만, 부모로부터 돈을 빌릴 경우 증여세 문제가 발생할 수 있습니다. 이 글에서는 부모에게 돈을 어떻게 빌려야 증여세를 피할 수 있는지에 대해 구체적으로 설명하겠습니다. 또한, 금전소비대차계약의 정의, 적정 이자율, 빌릴 수 있는 한도, 그리고 증여세와 관련된 다양한 예시를 통해 독자님이 상황을 명확하게 이해할 수 있도록 돕겠습니다.

부모에게 돈을 빌리는 것은 많은 사람들이 선택하는 방법 중 하나입니다.

자녀가 독립하여 새로운 삶을 시작할 때 부모의 재정적인 지원을 받는 것은 큰 도움이 될 수 있습니다. 그러나 A씨와 같은 경우처럼, 부모에게서 돈을 빌릴 때에는 반드시 신경 써야 할 사항이 있습니다. 바로 증여세입니다.

증여세는 자산을 무상으로 이전받을 때 부과되는 세금입니다.

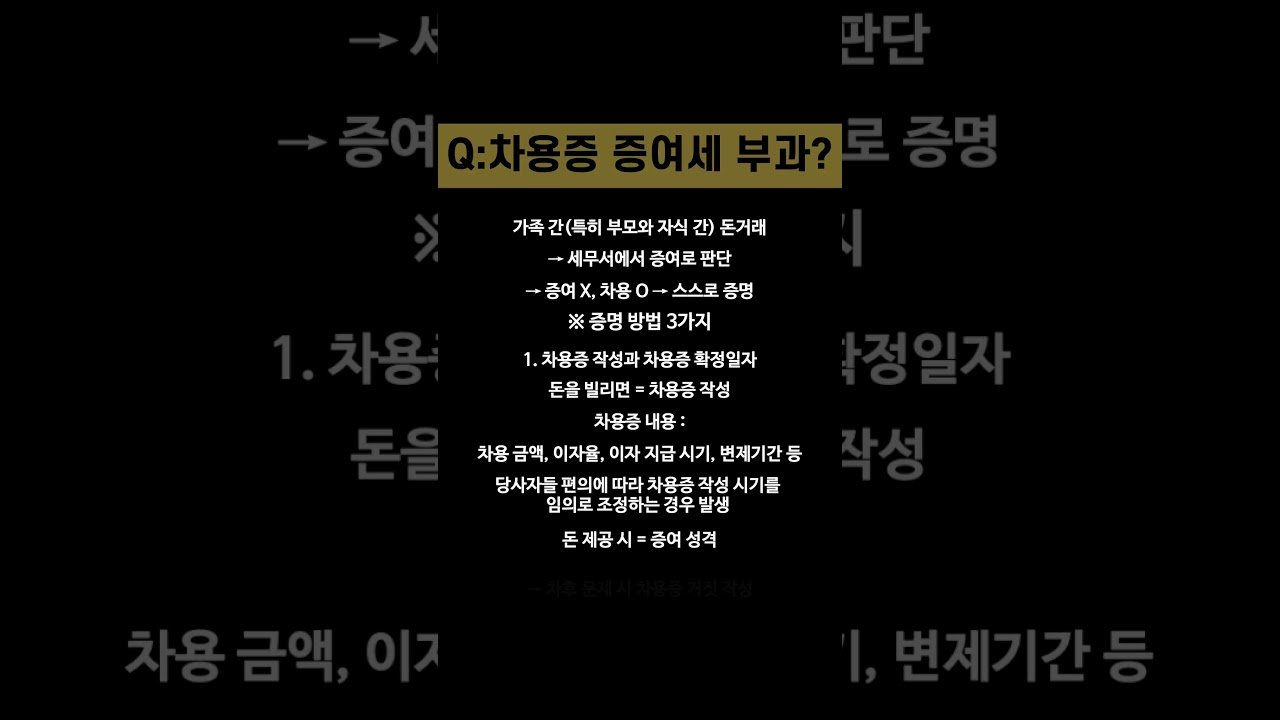

부모가 자녀에게 돈을 빌려줄 경우, 이 거래가 증여로 간주될 수 있는지 여부가 중요합니다. 기본적으로 부모에게 돈을 빌린 경우, 증여받은 것으로 추정됩니다. 이는 자녀가 무이자 혹은 저리로 돈을 빌리는 경우에도 마찬가지입니다. 따라서 자녀가 빌린 돈이 실제로 부모에게 갚혔음을 입증해야 합니다. 이를 위해서는 차용증서와 이자지급 사실 등의 문서화된 증거가 필요합니다.

금전소비대차계약이 인정될 경우, 일정 금액까지는 무이자나 저리로 빌려도 증여세가 과세되지 않습니다.

그러나 이자율이 현행 연 4 6%보다 낮은 경우, 그로 인해 발생하는 증여 재산가액이 연간 1000만원을 초과하면 증여세 대상이 됩니다. 그렇다면 A씨처럼 부모에게 얼마까지 무이자로 돈을 빌릴 수 있을까요?

예를 들어, A씨가 부모에게 2억원을 무이자로 빌렸다고 가정해 보겠습니다.

이를 계산하면, 2억원에 적정 이자율 4 6%를 곱하면 920만원이 됩니다. 이 금액은 1000만원에 미치지 않기 때문에 A씨는 증여세를 내지 않아도 됩니다. 그러나 만약 3억원을 빌리게 된다면 이야기가 달라집니다. 이 경우, 3억원에 4 6%를 곱하면 1380만원이 되어, 1000만원을 초과하기 때문에 증여세가 부과될 것입니다.

또한, 만약 시중 금리보다 낮은 금리로 부모에게 돈을 빌린다면, 이 또한 주의가 필요합니다.

예를 들어, A씨가 부모에게 5억원을 연 2% 이자로 빌렸다면, 차익은 적정 이자율 4 6%에서 2%를 뺀 2 6%가 됩니다. 이 경우, 5억원에 2 6%를 곱하면 1300만원이 됩니다. 이 금액도 증여세 과세 대상이 됩니다.

'이슈' 카테고리의 다른 글

| 제약·바이오 산업의 급속 성장, 삼성바이오와 유한양행, 보령의 혁신 사례 (0) | 2025.02.16 |

|---|---|

| 윤석열 정부 비상계엄, 국회 전력 차단의 충격적인 진실 (0) | 2025.02.16 |

| 윤 대통령의 탄핵심판에서 드러난 진실, 경찰 배치 지시의 뒷이야기 (2) | 2025.02.16 |

| 재사용 생수병, 감춰진 위험과 건강에 미치는 영향, 꼭 알아야 할 진실! (0) | 2025.02.16 |

| 윤석열 대통령 탄핵 찬반 집회, 전광훈 목사의 주도와 국민의 외침 (0) | 2025.02.16 |