최근 보험업계에서의 변화가 우리 일상에 미치는 영향은 점점 더 중요해지고 있습니다. 금융당국이 무·저해지보험의 해지율 가정에 대한 규정을 변경함으로써, 향후 보험료 인상이 불가피할 것으로 보입니다. 이러한 변화는 일반 소비자에게 어떤 의미를 지닐까요? 본 블로그 포스트에서는 이 상황을 다양한 시각에서 분석해보도록 하겠습니다.

페이지 콘텐츠

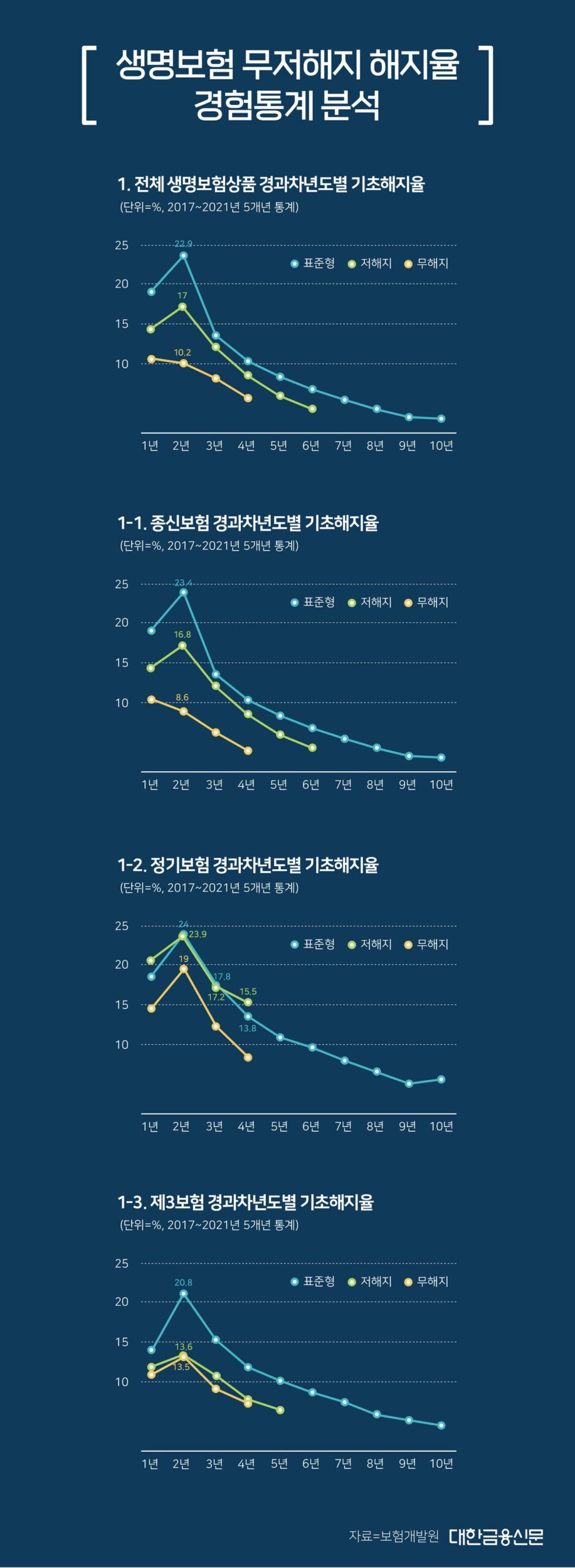

해지율 가정의 변경 배경

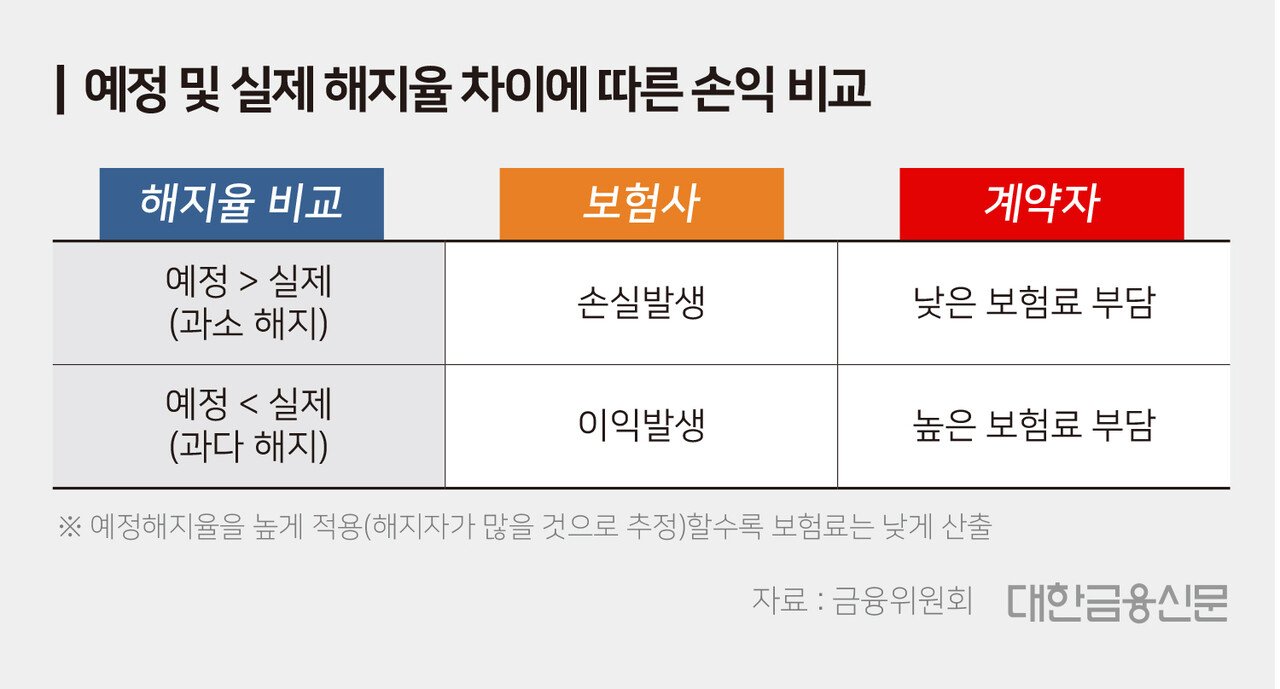

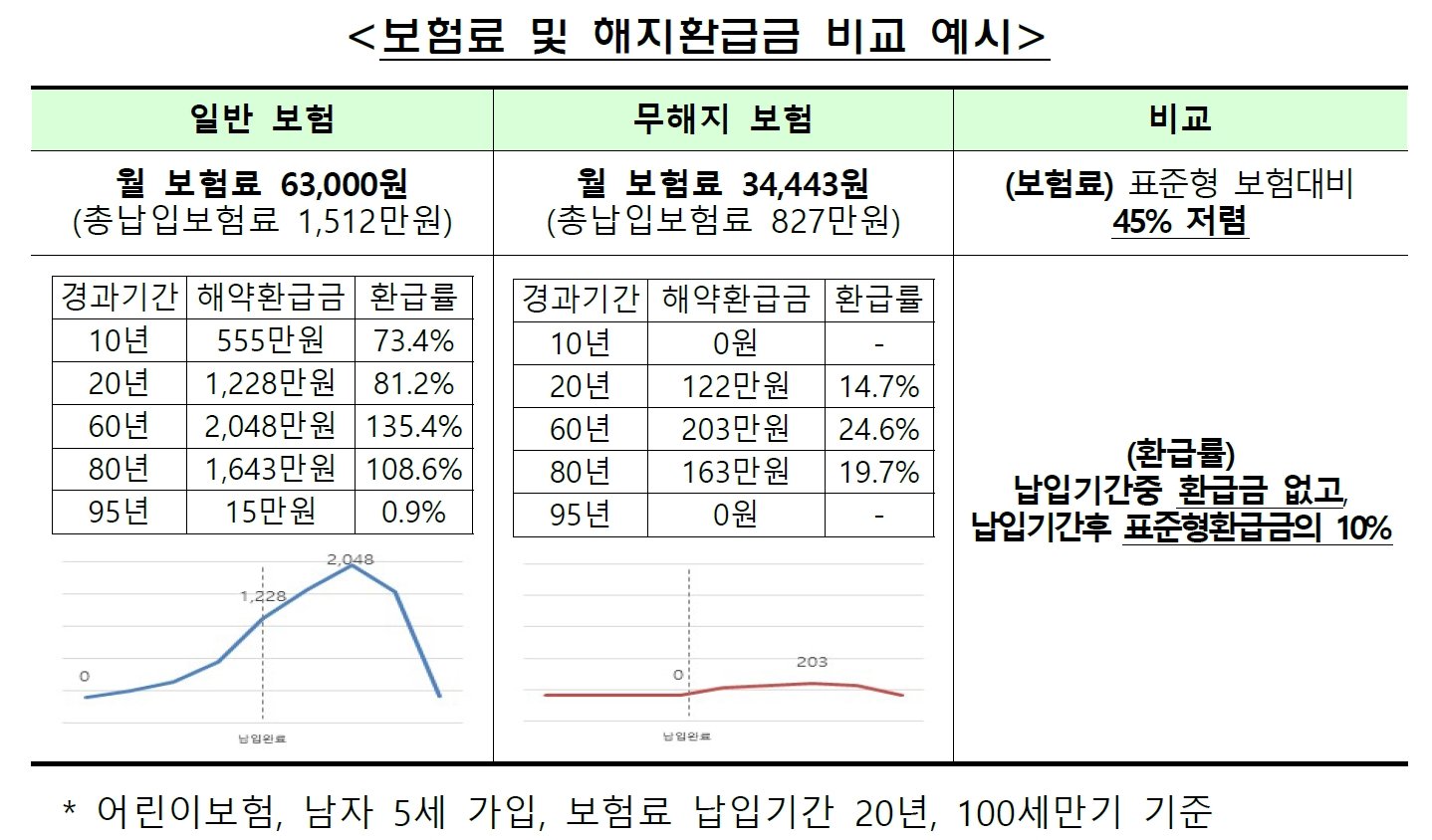

무·저해지보험은 해지 시 환급금이 적거나 전혀 없는 상품으로, 보험료가 상대적으로 저렴합니다. 그러나 이러한 상품들이 생활 속에서 어떻게 활용되고 있는지를 보면, 보험사들이 예상해온 해지율이 지나치게 과장되어 있었다는 점을 이해할 수 있습니다. 금융당국은 이러한 허점을 보완하고자 통계 모델을 적용하여 해지율을 보다 보수적으로 설정하는 방향으로 나아가기로 결정했습니다. 이를 통해 소비자들에게 보다 안정적인 보험 상품을 제공하겠다는 의도를 가지고 있습니다.

소비자에게 미치는 직접적인 영향

이번 해지율 변화는 소비자들에게 직간접적인 영향력이 큽니다. 특히, 보험료 인상이 예고되고 있는 시점에서 소비자들은 더 높은 비용을 지불해야 할 상황이 발생할 수 있습니다. 이로 인해 소비자들은 자신의 보험 상품을 재검토하게 되고, 필요 없는 보험 서비스에 대한 탈락으로 이어질 수 있습니다. 이는 보험사에게는 불리한 상황을 초래할 수 있지만 소비자 입장에서는 보다 합리적인 선택을 유도할 수 있는 계기가 될 수 있습니다.

절판 마케팅의 우려

금융당국의 새로운 가이드라인이 시행되면서 보험사들은 보험료 인상을 대대적으로 알릴 가능성이 높아졌습니다. 이러한 절판 마케팅은 소비자들에게 ‘지금 가입하지 않으면 나중에 더 비싸질 것’이라는 압박감을 주게 됩니다. 이로 인해 소비자들은 불필요한 보험 상품에 가입하게 될 위험이 있습니다. 금융당국은 이러한 상황을 경계하고 있으며, 보험사가 단기적인 이익을 추구하기 보다, 장기적인 소비자 가치를 고려해야 한다고 강조하고 있습니다.

보험사의 지속 가능성을 위한 변화

보험사가 약속한 지속 가능성을 위해서는, 이번 해지율 변경과 맞물려 다양한 요인들이 조화를 이루어야 합니다. 금융당국은 손해율, 사업비율 등 다양한 요소들이 보험료에 영향을 미친다고 언급하며, 보험사들이 고객에게 더 나은 서비스를 제공하도록 유도하는 것이 장기적으로 소비자에게 이익이 될 것이라고 믿고 있습니다. 안정적인 보험 상품을 제공하는 것이 궁극적인 목표라는 점에서, 최근의 변화는 소비자에게도 좋은 보장을 제공할 수 있는 기회가 될 것입니다.

요약정리

무·저해지보험의 해지율 가정 변화는 소비자에게 직접적인 영향을 미치고 있으며, 이는 보험료 인상으로 이어질 가능성이 큽니다. 금융당국은 소비자 보호를 위해 이러한 변화를 추진하고 있으며, 보험사들이 지속 가능한 상품을 제공하도록 유도하고 있습니다. 그러나 이러한 변화가 불완전 판매로 이어질 수 있는 가능성이 있으며, 소비자 입장에서는 이를 경계할 필요가 있습니다. 결국, 이번 변화는 보험 상품 선택에 있어 보다 신중한 접근이 필요함을 강조합니다.