최근 금융감독원이 발표한 데이터에 따르면, 서민들의 경제적 어려움이 눈에 띄게 증가하고 있습니다. 코로나19 이전보다 더 높은 원화 대출 연체율이 드러나면서 우리 주변의 소중한 이들, 어렵게 생계를 꾸려가는 많은 분들이 직면하고 있는 고난과 그에 대한 반응을 살펴보게 되었습니다.

페이지 콘텐츠

연체율의 성장, 서민들에 미치는 영향

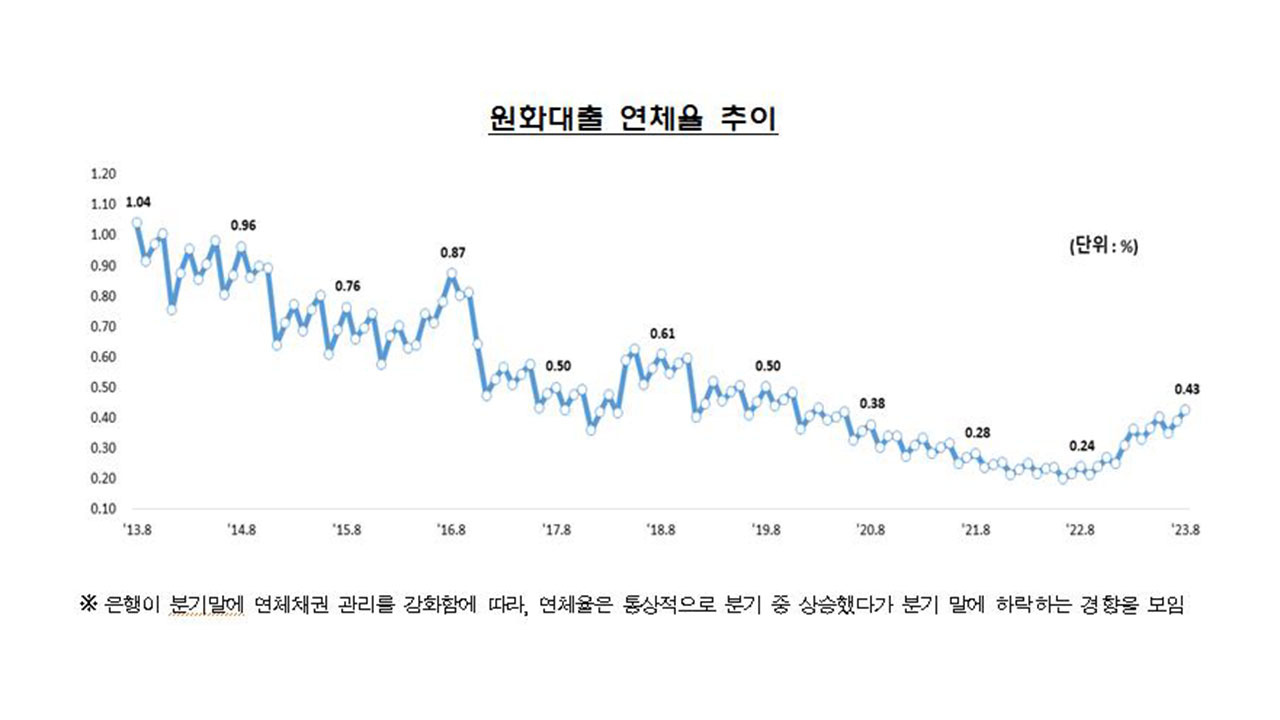

2023년 8월, 국내은행의 원화 대출 연체율이 0.53%로 집계되었습니다. 이는 코로나19 발생 이전인 2018년 11월에 기록된 0.6% 이후 가장 높은 수치입니다. 특히, 작년 8월에 비해 0.10%포인트 상승했다는 점에서 서민들의 상환 능력이 크게 악화되었다는 우려가 드러납니다. 많은 사람들이 경제적 어려움 속에서 빚을 지고 있다는 사실은 그들의 삶에 깊은 그림자를 드리우고 있습니다.

중소기업과 개인사업자의 위기

가계 대출뿐만 아니라, 중소기업과 개인사업자들의 연체율도 증가하였습니다. 2023년 8월 말 중소기업 대출 연체율은 0.67%로, 이는 지난 달에 비해 0.11%포인트 상승한 수치입니다. 대기업 대출 연체율은 안정세를 유지하고 있으나, 중소기업에서의 상황은 달라지고 있습니다. 이는 많은 작은 사업체들이 경제의 불확실성에 직면하며, 자금 조달과 상환에 어려움을 겪고 있음을 보여줍니다.

금융기관의 반응과 대응

금융감독원은 이번 연체율 증가에 대해 “신규 연체가 증가하고, 상·매각 등 정리 규모가 감소했다”며 관리 가능한 수준이라고 설명했습니다. 그러나 이러한 데이터는 서민들의 생활에 직결되는 문제로, 은행의 손실 흡수 능력이 아무리 개선되었다고 하더라도 그들의 삶에 미치는 실질적인 영향은 쉽게 간과할 수 없는 현실입니다. 금융기관들이 이러한 상황을 극복할 수 있도록 더 적극적으로 개입해야 할 필요성이 있다는 생각을 하게 됩니다.

코로나19 이후의 변화들

2020년, 코로나19가 전 세계를 휩쓴 이후로 많은 이들이 대출을 통해 극복하려 했습니다. 그러나 그 당시의 급한 대출 수요가 지금은 다르게 나타나고 있습니다. 급전이 필요해 보험 약관 대출이나 카드론을 찾는 사람들이 증가하면서, 서민 경제 전반에 걸쳐 적신호가 켜졌습니다. 이 시점에서 우리 사회의 소외된 이들을 돌아보고, 그들에게 필요한 지원의 방법을 모색해야 합니다.

경제적 부담 속에서의 희망

그럼에도 불구하고, 우리는 희망의 씨앗을 발견할 수 있습니다. 금융기관들이 연체율 관리에 큰 노력을 기울이며, 과거를 반성하고 더 나은 대출 정책을 개발하도록 하는 것이 중요합니다. 또한, 정부 차원에서도 서민과 소상공인을 위해 실질적인 도움이 될 수 있는 정책들을 마련해야 할 시점입니다. 오랜 여정 끝에 더 나은 내일을 함께 만들기 위한 노력이 필요합니다.

요약정리

결국, 서민들의 경제적 어려움은 단순히 숫자로는 표현할 수 없는 아픔과 고난을 담고 있습니다. 원화 대출 연체율의 지속적인 상승은 우리 사회의 취약한 고리를 드러내주는 상징입니다. 그러나 이러한 문제를 해결하기 위한 노력이 필요하며, 함께 나아갈 수 있는 길을 모색해야 합니다. 우리의 공동체가 함께 고민하고 행동할 때, 진정한 변화가 이루어질 수 있음을 믿습니다.